Faire un don

Faire un donQu’est-ce que le prélèvement à la source ?

Aujourd’hui, l’impôt sur le revenu est payé un an après la perception de ce revenu.

Ce décalage peut engendrer des difficultés de trésorerie pour ceux qui connaissent des changements de situation ayant un impact sur leurs revenus :

- Dans leur vie personnelle (mariage, pacs, naissance, divorce, décès) ;

- Dans leur vie professionnelle quand ils sont salariés (départ à la retraite, augmentation du salaire, perte d’emploi, congé parental) ou travailleurs indépendants (fluctuations de l’activité, création d’entreprise) ;

- Quand ils sont propriétaires bailleurs (charges exceptionnelles, congé du locataire, loyers impayés).

Le prélèvement à la source de l’impôt sur le revenu, comment ça marche ?

Le prélèvement à la source rend le paiement de l’impôt contemporain de la perception des revenus et permet d’éviter un décalage. C’est son objectif principal et ce qui le différencie de la simple mensualisation de l’impôt qui ne s’adapte pas automatiquement et en temps réel aux revenus.

Une déclaration de revenu restera nécessaire chaque année pour faire le bilan de l’ensemble des revenus et prendre en compte les crédits ou les réductions d’impôt telles que celles liées aux dons. La déclaration se fera dans les mêmes conditions qu’aujourd’hui pour les salariés sur impots.gouv.fr.

Quelles conséquences sur la fiscalité de mes dons ?

Le prélèvement à la source ne change pas les réductions fiscales liées aux dons. Le prélèvement à la source de l’impôt sur le revenu implique uniquement un changement dans le mode de collecte de l’impôt. Ainsi tous les crédits et réductions d’impôt sont maintenus dans les mêmes conditions, y compris ceux liés aux dons.

Donc, les dons réalisés en année N ouvriront droit à une réduction fiscale en année N+1, comme avant.

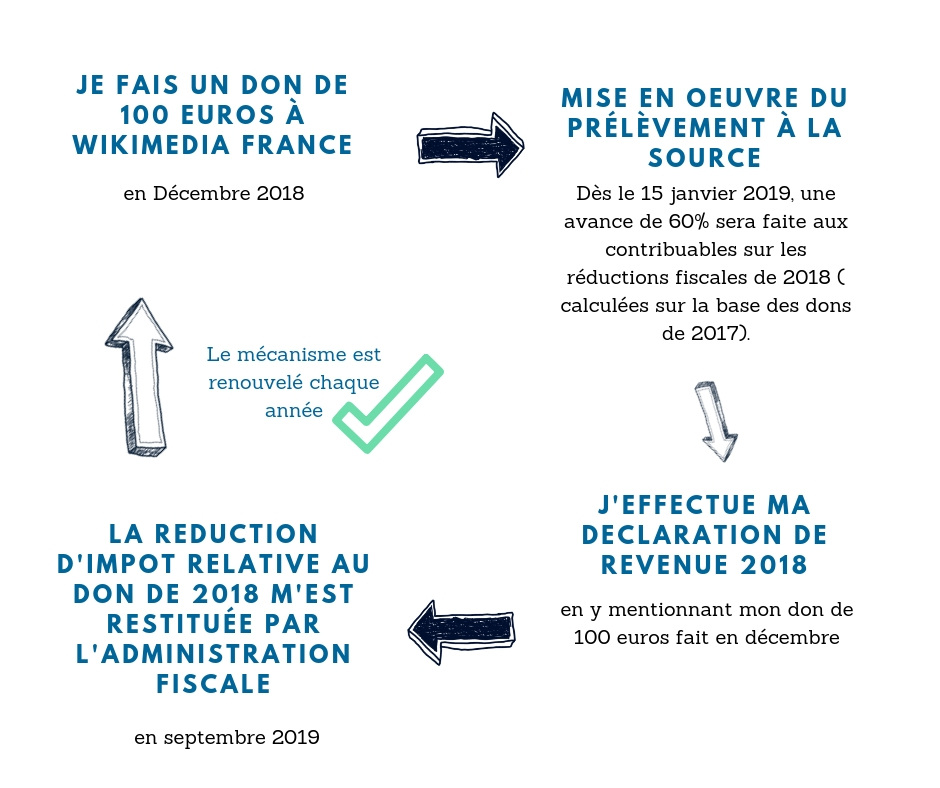

Qu’en est-il des dons réalisés en 2018 ?

Les dons faits à Wikimédia France, association d’intérêt générale, en 2018 ouvriront droit à une réduction sur l’impôt dû en 2019 (au titre des revenus 2018).

Dès janvier 2019, un contribuable-donateur bénéficiera d’un crédit d’impôt de 60% de la remise fiscale qui lui aura été accordée en 2018 au titre d’un don fait en 2017.

En avril 2019, comme chaque année, il déclarera ses revenus et ses dons 2018.

En septembre 2019, le contribuable-donateur recevra son avis d’imposition avec le remboursement de sa réduction d’impôt au titre du don effectué en 2018, déduction faite de l’avance perçue en janvier 2019.

Ainsi, tous les dons effectués en 2018 bénéficieront des mêmes réductions fiscales que les autres années. Le contribuable-donateur n’aura donc pas à attendre septembre pour bénéficier de sa réduction fiscale.